ネット証券を徹底比較!新NISAや株式投資、投資信託におすすめの証券会社はココ

本サイトのコンテンツには、プロモーションが含まれています。

新NISAのデメリットとは?損するからやめとけ?投資前に知っておきたい注意点

新しいNISA制度は、投資の魅力を高める一方で、注意すべき点や課題も存在します。

これから投資を始めようと考えている方や、既にNISAを利用している方が制度の利点だけでなく、潜在的なデメリットも理解することは非常に重要です。

本記事では、新NISAの具体的なデメリットを詳しく説明します。

新NISAのデメリットや注意点

元本割れする可能性がある

新NISA制度には、投資のリスクを忘れてはいけないデメリットがあります。

まず、投資には元本保証がなく、新NISAも例外ではありません。

つみたて投資枠で投資できる商品は、国が定めた基準を満たす投資信託やETFに限られていますが、これが必ずしも利益を保証するものではありません。

国の基準を満たしているからといって、それが安全で必ず儲かる商品だと誤解してしまうと、大きな損失を被る可能性があります。

たとえ国のお墨付きを得た投資信託やETFであっても、国内外の株式や債券に投資する以上、市場の変動により元本割れするリスクは常に存在します。

新NISAを利用する際には、投資商品によっては資産が大幅に減少する可能性があることを十分に理解しておくことが重要です。

このリスクをしっかり認識し、慎重に投資を行うことが求められます。

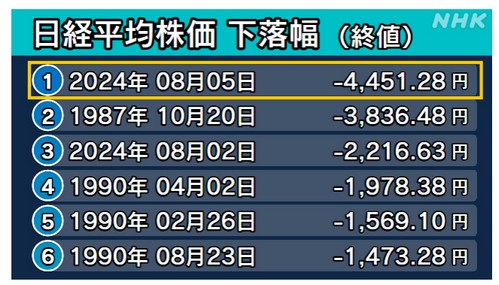

*8月5日アメリカの景気減速への懸念や円高の進行を受けて全面安の展開となり、日経平均株価の終値は4400円を超えるかつてない急落となりました。

世界的に株価が暴落した1987年のブラックマンデーの翌日につけた3836円を超えて過去最大の下落幅を記録しました。

暴落リスクもあるので十分注意しましょう。

短期で儲けることは難しい

新NISAは、短期間での投資には向いていません。

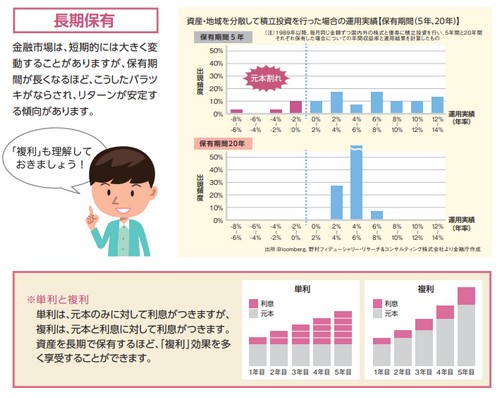

お金を減らさずに増やすためには、長期・積立・分散投資が欠かせず、新NISAでもこの基本原則は変わりません。

金融庁のガイドブックによれば、1985年以降のデータを基にしたシミュレーションでは、5年間の投資期間で元本割れするケースがあるものの、20年間続けた場合には元本割れしていないことが示されています。

これを踏まえると、新NISAは短期間で利益を出すのには向いていません。

例えば、日常生活費や緊急資金、5?10年以内に使うことが決まっている住宅費、車の購入費、旅行費用などには向いていません。

一方で、15年後や20年後に使う予定のある資金の運用には適しています。

短期間で売買を繰り返すデイトレードのような投資スタイルは、新NISAには適していません。

短期的な値動きに投資成果が大きく左右されるため、精神的な負担が増えるだけでなく、年間の非課税投資枠を早々に使い切ってしまう可能性もあります。

新NISAを利用する際には、長期的な視点に立ち、安定した運用を目指すことが重要です。

損益通算や繰越控除ができない

新NISAでは、投資で生じた損失を別の利益と差し引く「損益通算」や、その損失を最大3年間繰り越して利益と相殺する「繰越控除」ができません。

具体的には、課税口座(特定口座や一般口座)間では利益と損失を相殺できるため、損益通算や繰越控除が可能です。

しかし、新NISA口座と課税口座の間ではこの相殺ができません。

そのため、課税口座で利益が出た場合、その利益に対して税金がかかり、新NISA口座内での損失を利用して税金を減らすことができないのです。

また、新NISA口座内で生じた損失を翌年以降に繰り越して控除することもできません。

このように、新NISA口座を利用する際には、損益通算や繰越控除が適用されないことを考慮する必要があります。

米国株・米国ETFの配当金の10%課税は非課税にできない

新NISAを利用すると、米国株や米国ETFの利益にかかる国内の税金は非課税になりますが、米国での配当金に対する10%の課税は避けられません。

具体的には、課税口座(特定口座や一般口座)で投資した場合、配当金にはまず米国で10%の税金が引かれ、その後残った金額から日本で20.315%の税金が引かれます。

この二重課税は確定申告で「外国税額控除」を申請することで、米国で支払った税金を取り戻すことが可能です。

しかし、新NISAを利用して米国株や米国ETFの配当金を受け取る場合、日本の20.315%の税金はかかりません。

そのため、米国での10%の税金のみが適用されます。

この場合、二重課税にはなりませんが、米国内での課税を避けることはできません。

新NISAを利用しても、米国の課税を免れることはできない点に注意が必要です。

新NISAが向いている人向いていない人

新NISA向いている人

新NISAが向いているのは以下のようなニーズを持つ方です。

まず、まとまった資金を早く投資したいと考えている方です。

新NISAは年間投資枠が最大360万円と広いため、一度に大きな金額を投資することができます。

また、幅広い商品ラインナップから選びたい方にも適しています。

新NISAでは多様な投資信託や株式など、豊富な選択肢が用意されており、自分に合った商品を見つけやすいです。

さらに、老後資金以外の目的でも資金を運用したい方にも適しています。

新NISAは好きなタイミングで売却できるため、ライフステージに合わせた柔軟な運用が可能です。

急な資金需要にも対応できる点も大きなメリットです。

新NISA向いていない人

短期間で利益を得たいと考えている人や短期間で資産を増やしたいと考えている人には新NISAは向いていません。

新NISAは長期・積立・分散投資をサポートする制度であり、短期間での売買を繰り返すとすぐに非課税投資枠の上限に達してしまいます。そのため、短期間での投資を目指す人には適していません。

また、余裕資金がない人も新NISAを避けるべきです。

投資には元本保証がなく、資金が減るリスクがあります。まずは生活費を確保することが最優先であり、最低でも3か月分の生活費を貯めてから、少額で投資を始めるのが良いでしょう。生活費を確保せずに投資を行うと、大きな値下がりがあった場合に生活に困ることになります。

さらに、お金を1円も減らしたくないと考えている人も新NISAには向きません。

投資にはリスクが伴い、元本が減る可能性があります。

預貯金もインフレによって価値が目減りするリスクがあるため、物価上昇以上にお金を増やすためには投資が必要ですが、それでもリスクを受け入れられない人には新NISAは適していません。

これらのデメリットや注意点を理解したうえで、自分に合った投資方法を選ぶことが重要です。

しかし、この制度を活用することで生涯にわたって投資利益にかかる税金をゼロにすることができるため、長期的な資産形成には非常に有利な選択肢となります。

まとめ

新NISAは短期間での利益を求める投資家には向いていません。

長期的な資産形成を目的としているため、短期売買を繰り返すと非課税投資枠がすぐに使い切ってしまいます?。

損益通算や繰越控除ができない点も大きなデメリットです。

新NISA口座で生じた損失を他の利益と相殺することができないため、課税口座での利益に対して税金がかかってしまいます。また、損失を翌年以降に繰り越して控除することもできません?。

さらに、米国株や米国ETFの配当金には米国内で10%の課税があり、新NISAを利用してもこの税金を避けることはできません。

日本国内の税金は非課税となりますが、二重課税を完全に回避することはできません。

新NISAの対象商品が限定されている点もデメリットです。

成長投資枠では、信託期間が20年未満の投資信託や毎月分配型の投資信託など、一部のファンドが除外されています。

これにより、従来のNISAで投資できた商品が新NISAでは投資できない場合があります?。

加えて、新NISAは未成年者の利用ができません。

従来のジュニアNISAは2024年以降新規購入ができなくなるため、子ども名義での非課税枠の利用が難しくなります。

これらのデメリットを理解し、自分の投資スタイルや目的に合った制度を選ぶことが重要です。

新NISAの口座開設するなら「楽天証券」か「SBI証券」

楽天証券のメリット

取引手数料が無料!:楽天証券は2023年10月1日から、国内株式の現物取引および信用取引の手数料を完全無料化しました。この手数料無料化は、単元未満株の取引にも適用され、個人投資家にとって非常に魅力的な条件となっています。これにより、ユーザーはコストを気にせずに取引を行うことができます

楽天グループとの連携:楽天証券は、楽天市場や楽天カード、楽天モバイルなどの楽天グループのサービスと連携しています。これにより、楽天ポイントを利用した投資が可能です。普段のショッピングやサービス利用で貯めた楽天ポイントを、そのまま投資に回すことができるため、ポイントを有効活用したい方にとって非常に魅力的です。

取扱商品が豊富:楽天証券は幅広い投資商品を取り扱っており、国内株式、外国株式、投資信託、NISA、FX、債券、金、プラチナ、銀、iDeCo、CFD、先物、オプションなど、多様な商品に投資することができます。このため、一つの口座で多くの投資ニーズを満たすことが可能です。

使いやすい取引ツール:楽天証券は、使いやすい取引ツールやアプリを提供しており、情報収集から取引までを一つのプラットフォームで完結できます。特に投資初心者にとって、このシンプルさと使いやすさは大きなメリットです。

投資情報の充実:楽天証券のオウンドメディア「トウシル」では、マーケット情報や投資に関するさまざまな情報が無料で提供されており、投資判断に役立つコンテンツが揃っています。また、日経テレコンの無料利用も可能です。

SBI証券のメリット

低コストの取引手数料:SBI証券は、取引手数料が非常に低い点が魅力です。特に、国内株式や米国株式、海外ETFの売買手数料が無料であるため、コストを抑えて効率的に投資を行うことができます。また、投資信託の買付手数料も無料です。

取扱商品の豊富さ:SBI証券は、国内外の株式、ETF、REIT、外国株式、投資信託など、多様な投資商品を取り扱っています。特にIPOの取扱数が業界トップクラスであり、豊富な投資商品を提供しています。

夜間取引が可能:SBI証券では、私設取引システム(PTS)を利用して、証券取引所の取引時間外でも取引が可能です。これにより、日中に忙しい投資家でも夜間に取引ができるため、非常に便利です。

ポイントプログラムの充実:SBI証券では、Vポイント、Pontaポイント、dポイント、JALマイル、PayPayポイントなど、さまざまなポイントを貯めることができます。特に、三井住友カードを利用した投信積立では最大5%のポイント還元が受けられるため、ポイントを効率的に活用できます。

高機能な取引ツール:SBI証券の「HYPER SBI 2」は、リアルタイムでマーケット情報を収集し、複数の銘柄や指標を比較できるチャート機能を備えており、投資判断をサポートする強力なツールです。

楽天証券とSBI証券は、それぞれに強みがあり、2つの証券会社を無料で解説しておくのもありです。

楽天グループのサービスを多用し、楽天ポイントを活用したい方には楽天証券が向いています。

一方で、低コストの取引手数料や豊富な投資商品のラインナップ、夜間取引の利便性を重視する方にはSBI証券が適しています。

いずれにせよ、自分の投資スタイルや目標に合わせて、最適な証券会社を選ぶことが重要です。

新NISAを活用して、効率的に資産を運用していきましょう。

この記事を書いている人

投資歴17年の40代の投資家。

過去の投資利益:約1080万(確定利益)

保有資格「2級ファイナンシャル・プランニング技能士(資産設計提案業務)」

お金の専門家であるファイナンシャルプランナーが、お金の悩みについて記事を執筆しております。

本記事で紹介している商品、銘柄、企業名などの情報は、あくまで参考として提供しているものであり、特定の株式や商品の売買を推奨するものではありません。最終的な投資判断は、ご自身の責任において行っていただきますようお願いいたします。